De voortdurende coronapandemie zorgt ervoor dat een deel van de mkb-ondernemers te maken krijgt met een opeenstapeling van schulden. Wellicht heb jij daar zelf ook wel mee te maken. In dit artikel geven we je tips en een stappenplan.

Ondernemer in zwaar weer

De ‘zwaar weer desk’ van de KVK maakt overuren. Veel ondernemers die getroffen zijn door de gevolgen van de coronapandemie kloppen aan voor advies hoe ze deze crisis het hoofd moeten bieden. Maar nog belangrijker, hoe ze het hoofd boven water moeten houden nu de schulden zich blijven opstapelen en zicht op snel herstel van de normale bedrijfsactiviteiten uitblijft. Tegelijkertijd beschikt een groot deel van deze groep ondernemers ook nog over ondernemerstrots. Zij zijn van mening dat ze eigenlijk hun schulden normaal willen afbetalen als het uiteindelijk weer beter gaat. Tegelijkertijd kan die trots een valkuil zijn, waardoor de schulden zich onnodig opstapelen en ondernemers, en jij misschien ook wel te laat maatregelen nemen.

Twee voorwaarden

Wil je als ondernemer het oplossen van het schuldenvraagstuk, adequaat ter hand nemen dan moet je in ieder geval zorgen dat je aan deze twee voorwaarden voldoet:

- Inzicht hebben in de schuldenpositie

- Een kasstroomoverzicht hebben voor de komende 24 maanden

- Inzicht in de schuldenpositie

Verkeer je in zwaar weer dan doe je er goed aan om de schuldenpositie in kaart te brengen. Welke schulden zijn er op dit moment allemaal? Veel voorkomende coronaschulden hebben betrekking op de Belastingdienst, terugbetaling van te veel ontvangen overheidssteun, rente- en aflossingsverplichtingen bij financiers en huurpenningen.

- Beschikbaarheid kasstroomoverzicht voor de komende 24 maanden

Wil je stappen nemen om je schuldenproblematiek op te lossen, dan is het opstellen van kasstroomoverzicht voor de komende 24 maanden een voorwaarde. Daaruit moet blijken in hoeverre jij in de toekomst – weer – aan je verplichtingen kan voldoen. Zonder een goed uitgewerkt kasstroomoverzicht is het lastig om onderbouwde beslissingen te nemen. Daar komt bij dat schuldeisers willen weten of het voorstel dat de ondernemer doet ook realistisch is.

Een begrijpelijke vraag die door veel ondernemers wordt gesteld is in hoeverre het zinvol is om een kasstroomoverzicht op te stellen als er sprake is van een onzekere situatie. Bedenk dan dat het kasstroomoverzicht, met al zijn onzekerheden, toch een eerste houvast biedt en antwoord geeft op de vraag hoe jij als ondernemer verwacht weer grip te krijgen op zijn onderneming. Het helpt ook om tijdig actie te ondernemen als zaken anders verlopen dan van tevoren gedacht.

Tip: Vind je het lastig om bovenstaande overzichten op te stellen? Schakel dan de hulp in van een van onze coaches. Een overzicht vind je hier

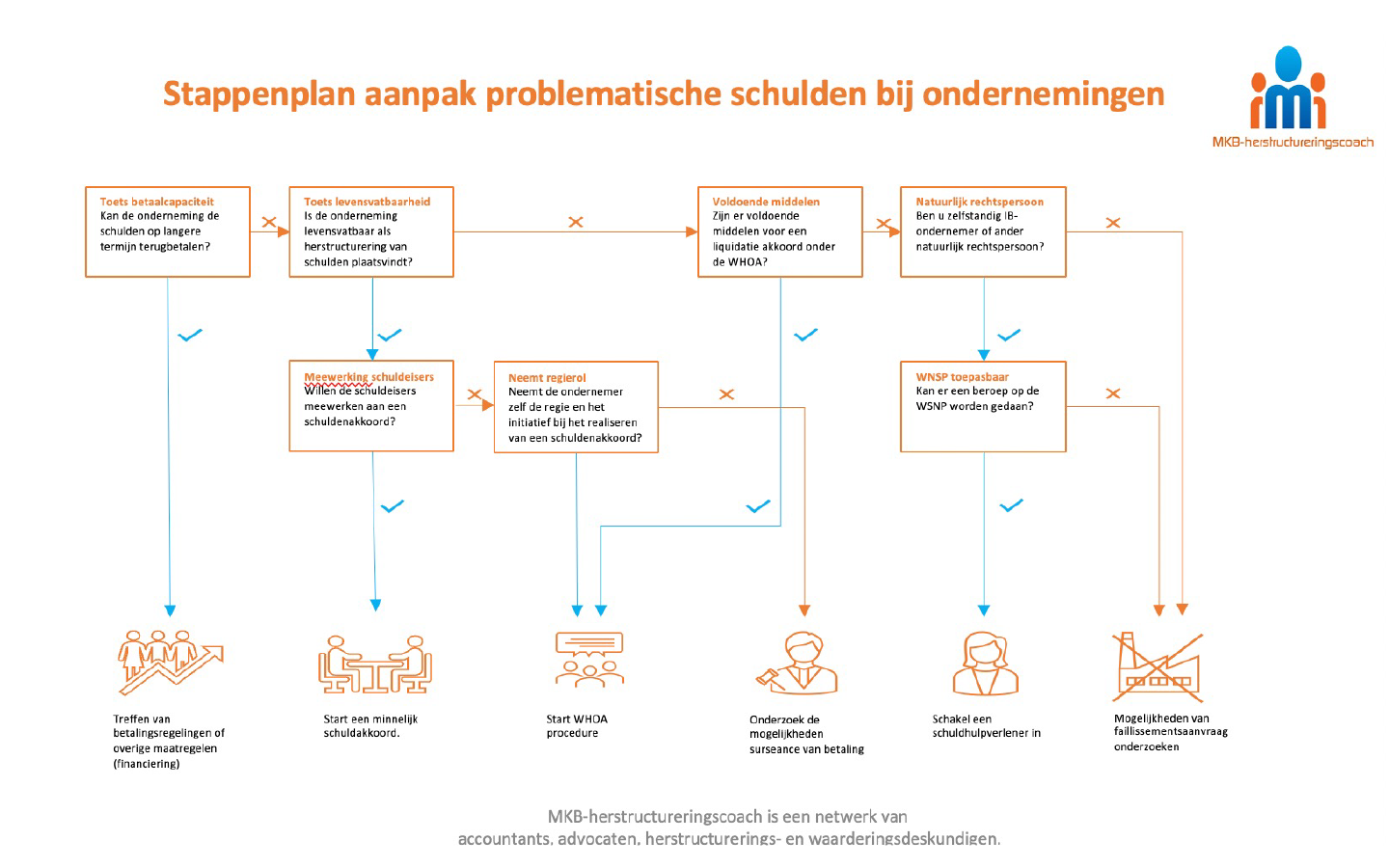

Stappenplan aanpak schuldenproblematiek

Als aan bovenstaande twee voorwaarden is voldaan kan je als ondernemer aan de slag om de ontstane schuldenproblematiek aan te pakken. Daarbij is onderstaande infographic een handig hulpmiddel.

Een korte toelichting op de stappen tref je hierna aan.

Stap 1

Bij de eerste stap stel je natuurlijk vast of er sprake is van een problematische schuldenproblematiek. Als dat niet het geval is, dan is het vooral zaak om vinger aan de pols te houden. Is hier wel sprake van dan ga je door naar stap 2.

Stap 2

Bij deze stap onderzoek je of de schuldenproblematiek kan worden opgelost door het maken van (langdurige) betalingsregelingen. Een partij die uit zichzelf al een ruimhartige betalingsregeling toekent is natuurlijk de Belastingdienst, maar gelukkig zijn er ook andere partijen die openstaan voor betalingsregelingen. Als blijkt dat betalingsregelingen, dat geldt dus ook voor de betalingsregeling van de Belastingdienst, onvoldoende soelaas bieden dan ga je naar stap 3.

Stap 3

In de volgende stap bepaal je of de onderneming levensvatbaar is als er een herstructurering van schulden plaatsvindt. Als dat zo is dan ga je naar stap 4. Is dat niet zo dan ga je naar stap 5.

Stap 4

Als blijkt dat de onderneming levensvatbaar is na herstructurering van schulden, beantwoord dan de vraag of de schuldeisers bereid zijn tot het treffen van een minnelijke schuldsanering. Als dat het geval is, ga hier dan mee aan de slag. Is dit niet het geval ga dan naar stap 6.

Stap 5

Mocht de onderneming niet meer levensvatbaar zijn, maar zijn er wel voldoende middelen voor een liquidatie-akkoord dan kan je als ondernemer starten met een procedure volgens de Wet Homologatie Onderhands Akkoord (WHOA). Is dat niet het geval ga dan naar stap 7.

Stap 6

Als je als ondernemer zelf de regie en het initiatief wil houden bij het realiseren van een schuldenakkoord dan kan hij een WHOA-procedure starten. Wil je als ondernemer de regie uit handen geven, dan kan je de mogelijkheden van een surseance van betaling onderzoeken.

Stap 7

Als je onderneming niet meer levensvatbaar is en ook niet over voldoende middelen voor een liquidatieakkoord beschikt, dan dient nog vastgesteld te worden of er sprake is van een rechtspersoon of een IB-ondernemer. Ben je een IB-ondernemer ga dan naar stap 8. In er sprake van een rechtspersoon onderzoek dan de mogelijkheid van een faillissement.

Stap 8

In deze stap stel je vast of je als ondernemer gebruik kan maken van de Wet Schuldsanering Natuurlijke Personen (WSNP). Als dat het geval is, neem dan een schuldhulpverlener in de arm. Denk bijvoorbeeld aan Zuidweg & Partners of Over Rood. Kan je als ondernemer geen gebruik maken van de WSNP dan dient je als ondernemer de mogelijkheden die een faillissement biedt verder te onderzoeken.

Niet blijven voortsukkelen

Door als ondernemer dit stappenplan te doorlopen, voorkom je dat je dat je door blijft sukkelen en de aanpak van je schuldenvraagstuk voor je uit blijft schuiven. Iets wat je lelijk kan opbreken. De wetgever heeft namelijk bepaald dat je als ondernemer met betalingsproblemen deze niet voor je uit mag schuiven. (Ook niet in onzekere situaties)

Financieringsopties

Overigens blijken er in de praktijk ook diverse mogelijkheden te zijn om schulden of een herstructurering van schulden te (her)financieren. Denk hierbij bijvoorbeeld aan de BBZ voor IB-ondernemers. Maar ook private partijen en crowdfundingsplatformen staan open voor herstructureringsfinancieringen, als blijkt dat de onderneming (weer) levensvatbaar is. Daarnaast is er het TOA-krediet, waarmee je als ondernemer een financiering kan krijgen voor het doorstarten van zijn onderneming na een herstructurering.

Onderneem dus als ondernemer actie als je te maken hebt met met problematische schulden. Bedenk hierbij dat de slechtste variant niets doen is. Met het stappenplan voor de aanpak van problematische schulden heb je voldoende mogelijkheden om al dan niet in samenspraak met onze mkb-adviseurs of je eigen accountant een oplossing te vinden.

Auteur: Jan Wietsma,